다이소는 올리브영을 이길 수 있을까

Editor Comment

올리브영에선 3만 원, 다이소에선 3천 원? 각종 SNS에서 숱하게 많이 본 두 회사 간 도발적인 비교. 올리브영의 유일한 경쟁자가 다이소라는 말에 이제는 모두가 고개를 끄덕인다. 매출 5조 8,538억 원의 올리브영과 4조 5,363억 원의 다이소. 둘 사이에는 여전히 1조 원 이상의 체급 차이가 존재하지만, 흥미로운 데이터가 하나 눈에 띈다. 바로 올리브영을 앞지르는 앱 재결제율이다. 다이소 앱 이용자 두 명 중 한 명은 다시 지갑을 열었다. 한 번 경험하면 도저히 빠져나올 수 없는 이 ‘천 원의 늪’은 어떻게 견고했던 유통 권력을 뒤흔들게 된 걸까.

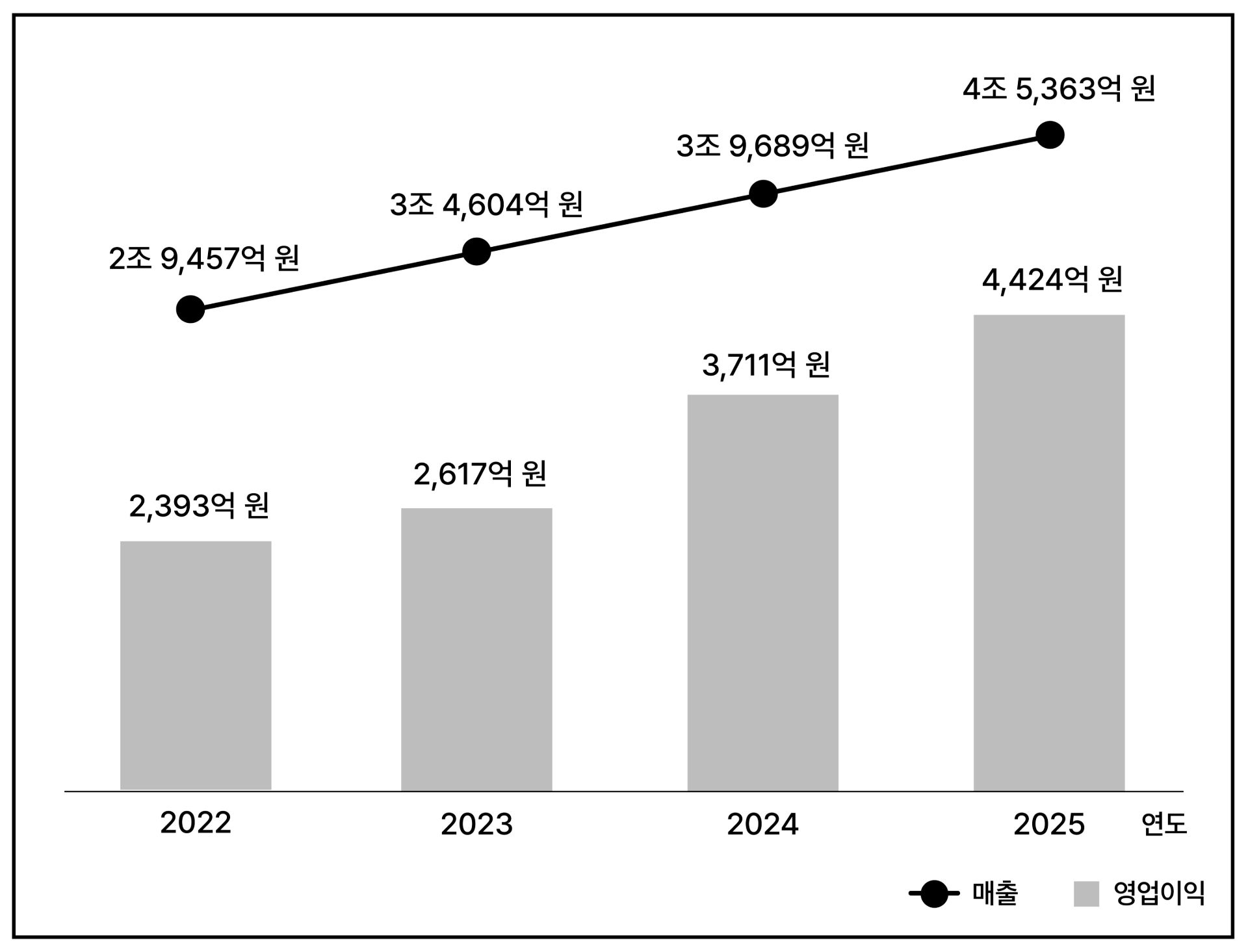

[2022-2025 다이소 매출·영업이익 ─ 다이소]

지난해 오프라인 유통업계 전반이 2.6% 성장에 그치며 고전하는 사이, 다이소는 홀로 14.3% 성장하며 매출 4조 원 시대를 확정 지었다. 홈플러스는 기업회생 절차를 밟고, 대형마트들은 점포를 닫으며 희망퇴직을 받던 시기. 다이소의 매출은 4조 5,363억 원, 영업이익은 4,424억 원으로 창사 이후 최대 규모를 기록했다.

사실 놀라운 건 매출보다 9.7%에 달하는 영업이익률이다. 쿠팡·이마트가 0~1%대 영업이익률로 겨우 적자를 면하는 것과 비교하면 괄목할 만하다. 비결은 비용 구조에 있다. 균일가라 할인 행사가 없고 광고도 거의 안 한다. 소비자가 SNS에 알아서 추천템과 후기를 올리고, 그게 다시 손님을 끌어온다. 임차료도 매출의 5.1% 수준. 핵심 상권 1층 대신 이면도로, 지하, 대형마트 테넌트를 파고드는 입점 전략 덕분이다. 복층 매장으로 면적은 키우면서 임대료 상승을 억제하는 방식도 여기에 더해진다. 더 싸게 팔면서 더 많이 남기는 구조가 여기서 나온다.

불황이 길어지고 지갑이 얇아지자 소비자들은 지출은 줄이되 소비 자체를 포기하지 않는 방식을 찾기 시작했다. 다이소는 그 자리를 정확히 파고들었다. 대형마트가 온라인 전환에 집중하며 비식품 상품군을 줄이자 그 수요가 자연스럽게 다이소로 흘러들었다. 대형 리테일 브랜드가 너나할 것 없이 5,000원 이하 균일가 상품을 앞다퉈 내놓기 시작한 것도 같은 맥락. 다이소가 선점한 가격대가 유통업계 전반의 기준이 됐다는 뜻이다.

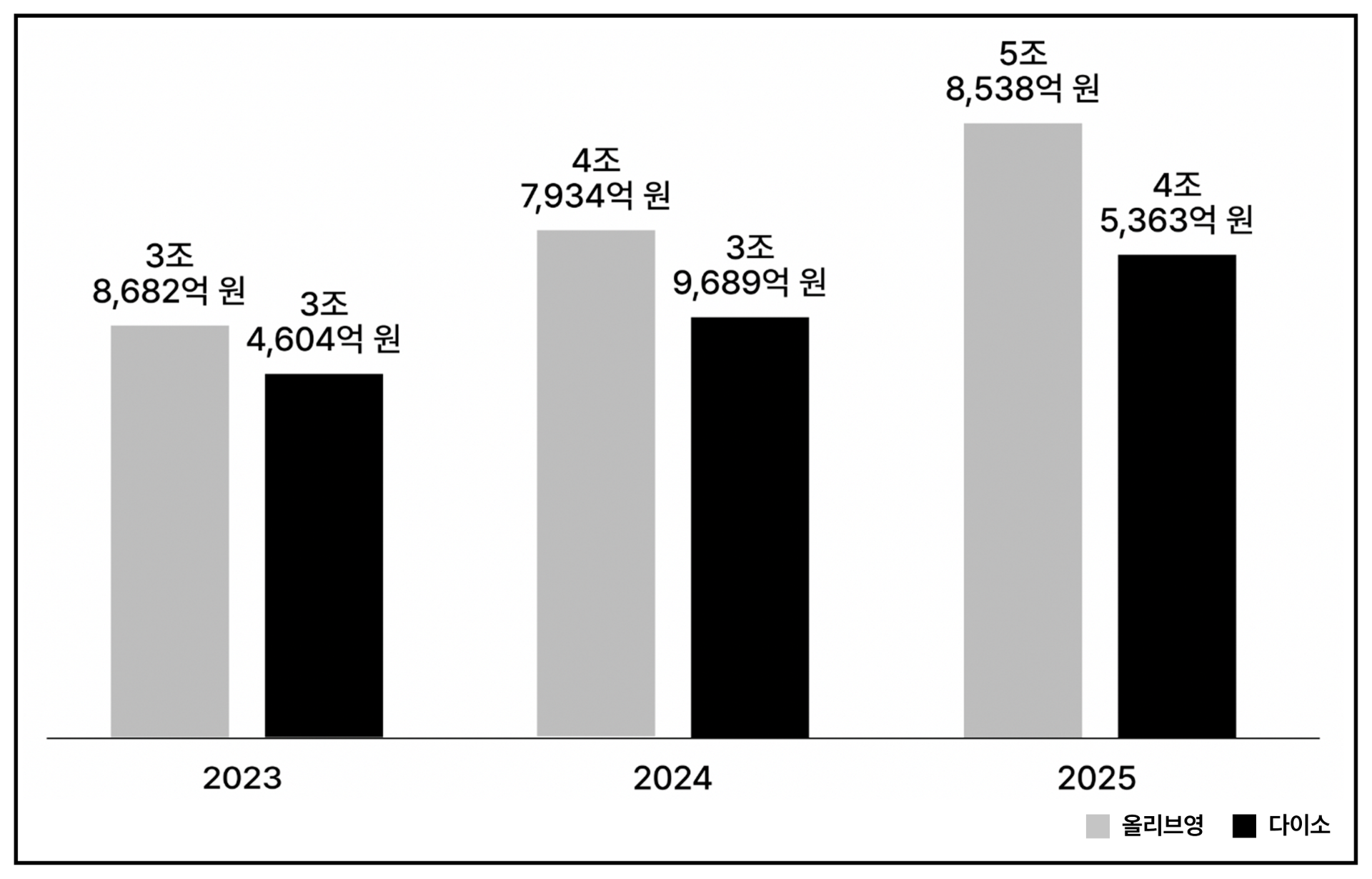

[2023-2025 올리브영·다이소 연도별 매출 비교 ─ 금융감독원 전자공시시스템]

두 브랜드가 경쟁 구도로 묶이게 된 건 다이소가 뷰티 카테고리를 본격적으로 키우면서부터다. 2022년 7개에 불과했던 입점 뷰티 브랜드는 현재 160여 개로 늘었다. LG생활건강·아모레퍼시픽 같은 대형사들이 다이소 전용 라인을 따로 만들어 들어오고 있다. VT코스메틱 리들샷처럼 브랜드 인지도가 있는 제품을 소용량으로 기획해 3,000원에 내놓는 식. 화장품을 사러 올리브영에 가던 소비자가 다이소에서도 같은 브랜드 제품을 발견하기 시작했다.

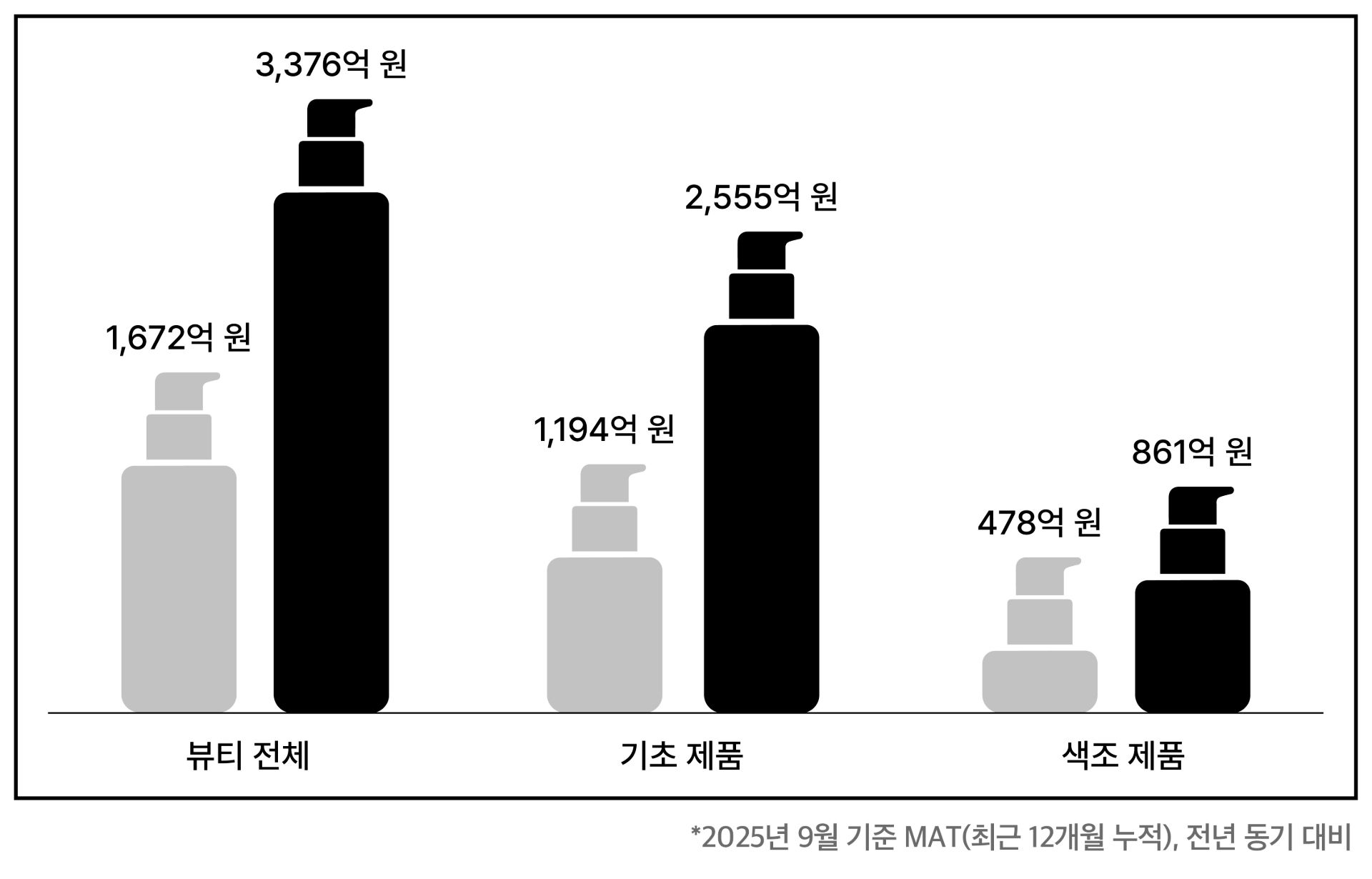

[다이소 뷰티 제품 구매 추정액 ─ 엠브레인 구매딥데이터]

다이소 뷰티 카테고리의 구매 추정액은 전년 1,672억 원에서 3,376억 원으로 101.9% 늘었다. 기초제품이 1,194억 원에서 2,555억 원으로, 색조제품이 478억 원에서 861억 원으로 각각 두 배 가까이 뛰었다. 고가 화장품을 사기 전 소용량으로 먼저 써보는 ‘리트머스 소비’ 수요가 다이소 뷰티로 흘러들고 있다는 분석. 아모레퍼시픽의 경우 다이소 전용 제품이 입점 3개월 만에 10만 개 넘게 팔리며 카테고리 1위를 기록하기도 했다.

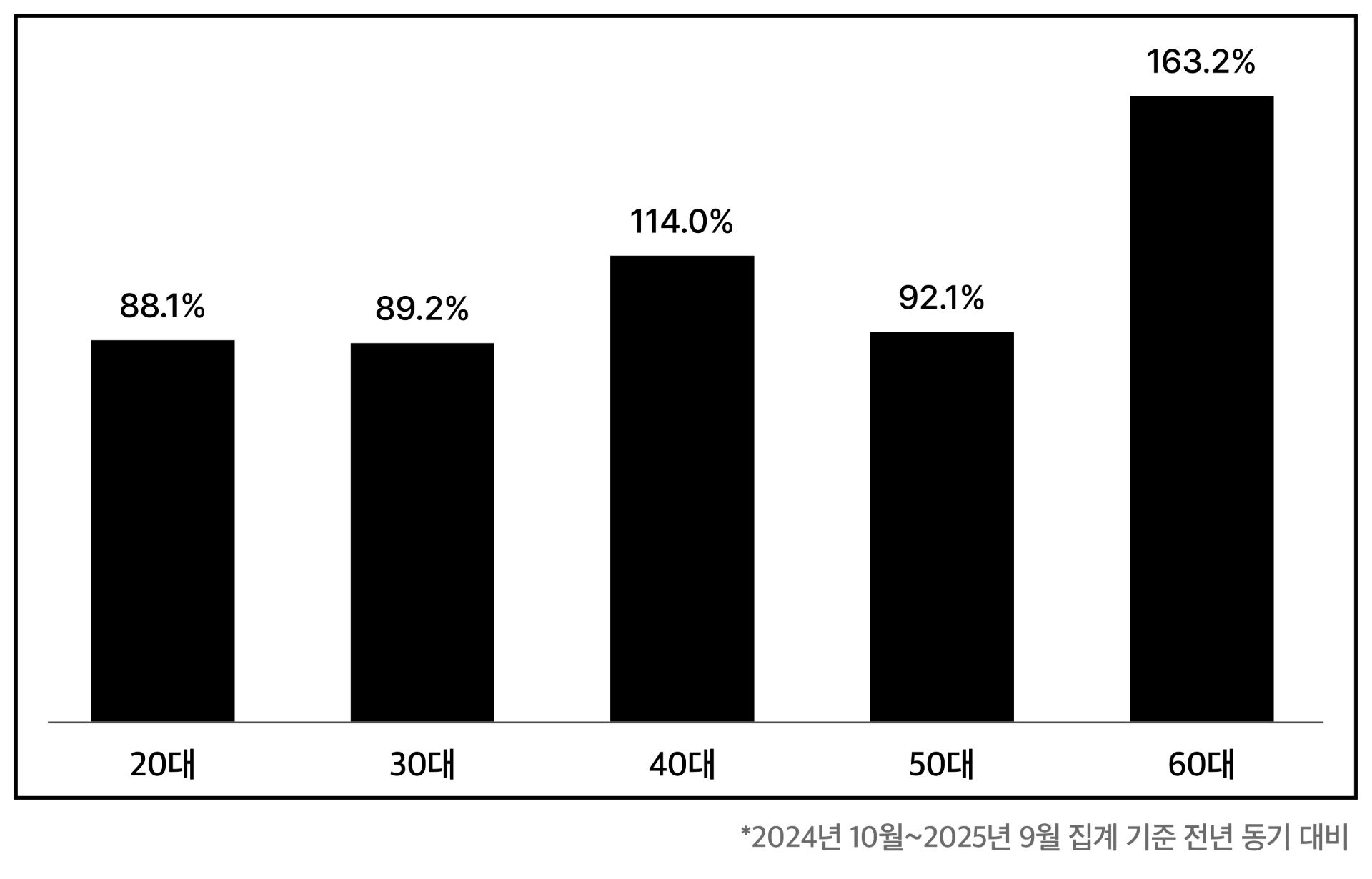

[다이소 뷰티 제품 구매 추정액 연령별 신장률 ─ 엠브레인 구매딥데이터]

비단 MZ세대만의 이야기도 아니다. 연령별 구매 신장률을 보면 60대가 163.2%로 20~30대(88~89%)를 두 배 가까이 웃돈다. 불황 속에서 브랜드 이름값보다 효능을 직접 확인하려는 소비자가 전 연령대로 번지고 있다는 얘기다. 가격이 낮으면 실패해도 부담이 없는 법. 이 논리가 시니어층의 진입 장벽까지 낮추고 있다.

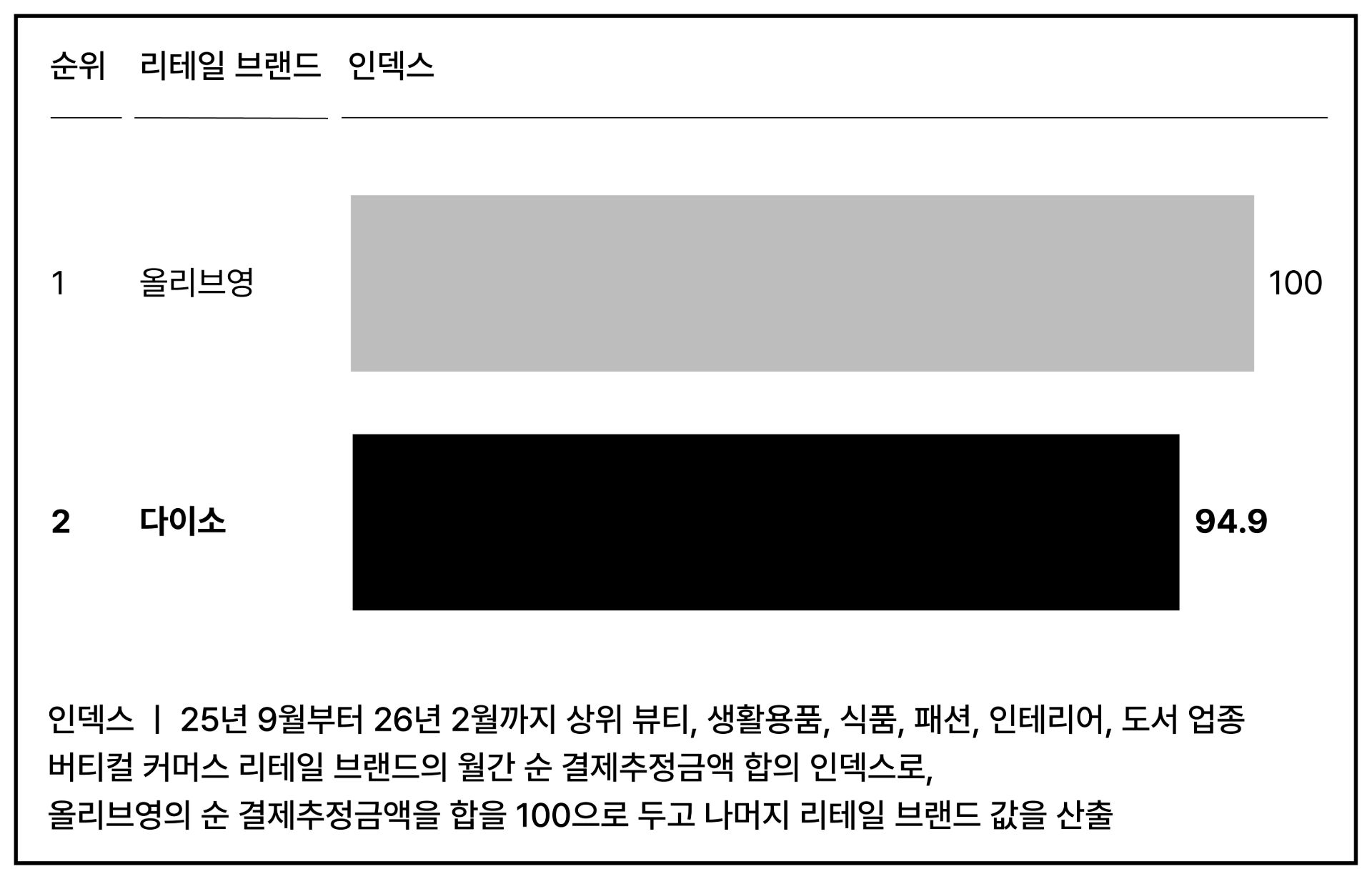

[주요 버티컬 커머스 리테일 브랜드 순 결제추정금액 합 인덱스 ─ 와이즈앱·리테일]

와이즈앱·리테일은 올리브영의 순 결제추정금액을 100으로 놓고 나머지 브랜드를 상대 지수로 환산했다. 그 결과 다이소는 94.9였다. 올리브영이 100원어치를 팔 때 다이소는 94.9원어치를 파는 셈. 그런데 같은 조사에서 앱 1인당 평균 결제금액은 올리브영이 5만 원대, 다이소가 2만 1,000원이다. 결제 단가가 절반 수준인데 총액이 비슷하다는 건, 다이소 앱을 여는 횟수가 그만큼 많다는 얘기다. 실제 앱 결제 횟수만 봐도 다이소가 4,500만 회로 올리브영(1,700만 회)을 두 배 이상 앞지른다.

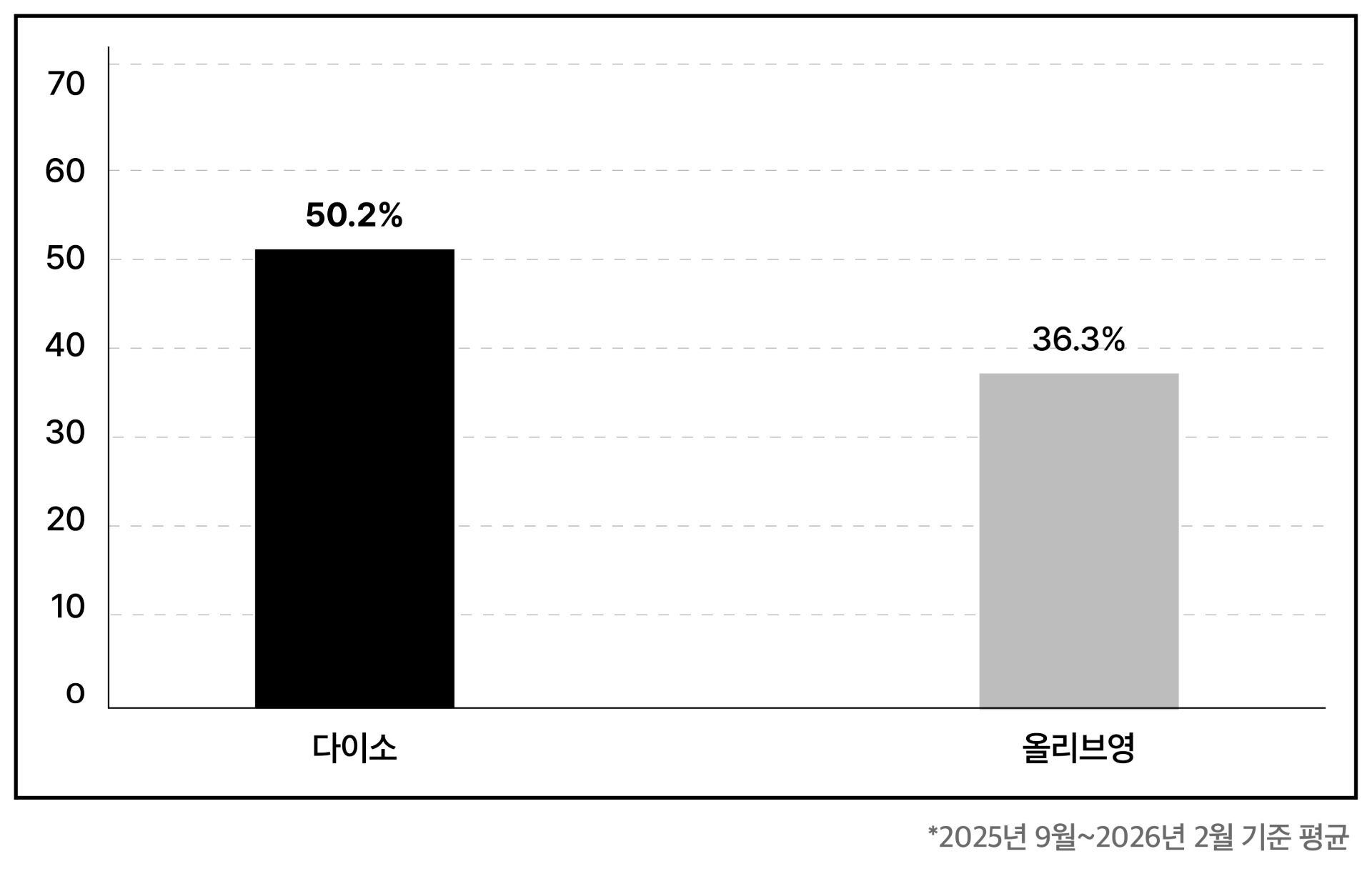

[다이소·올리브영 재결제율 비교 ─ 와이즈앱·리테일]

앱 재결제율은 다이소 50.2%, 올리브영 36.3%. 다이소 앱 이용자 두 명 중 한 명은 다시 다이소에서 지갑을 열었다. 결제 단가가 낮으니 한 번 구매의 무게가 가볍고, 그 패턴이 반복되며 높은 재결제율로 이어진다. 2023년 말 샵다이소와 다이소몰을 통합하기 전까지 다이소몰은 배송 경쟁력이 약하다는 지적을 받은 바 있다. 최소 주문 금액이 높고 쿠팡·컬리와 차별점이 없다는 것. 그러나 통합 이후 오프라인 매장 품절 상품의 재고를 실시간으로 확인하고 익일 배송을 연결하는 방식으로 앱의 쓸모를 바꿨다.

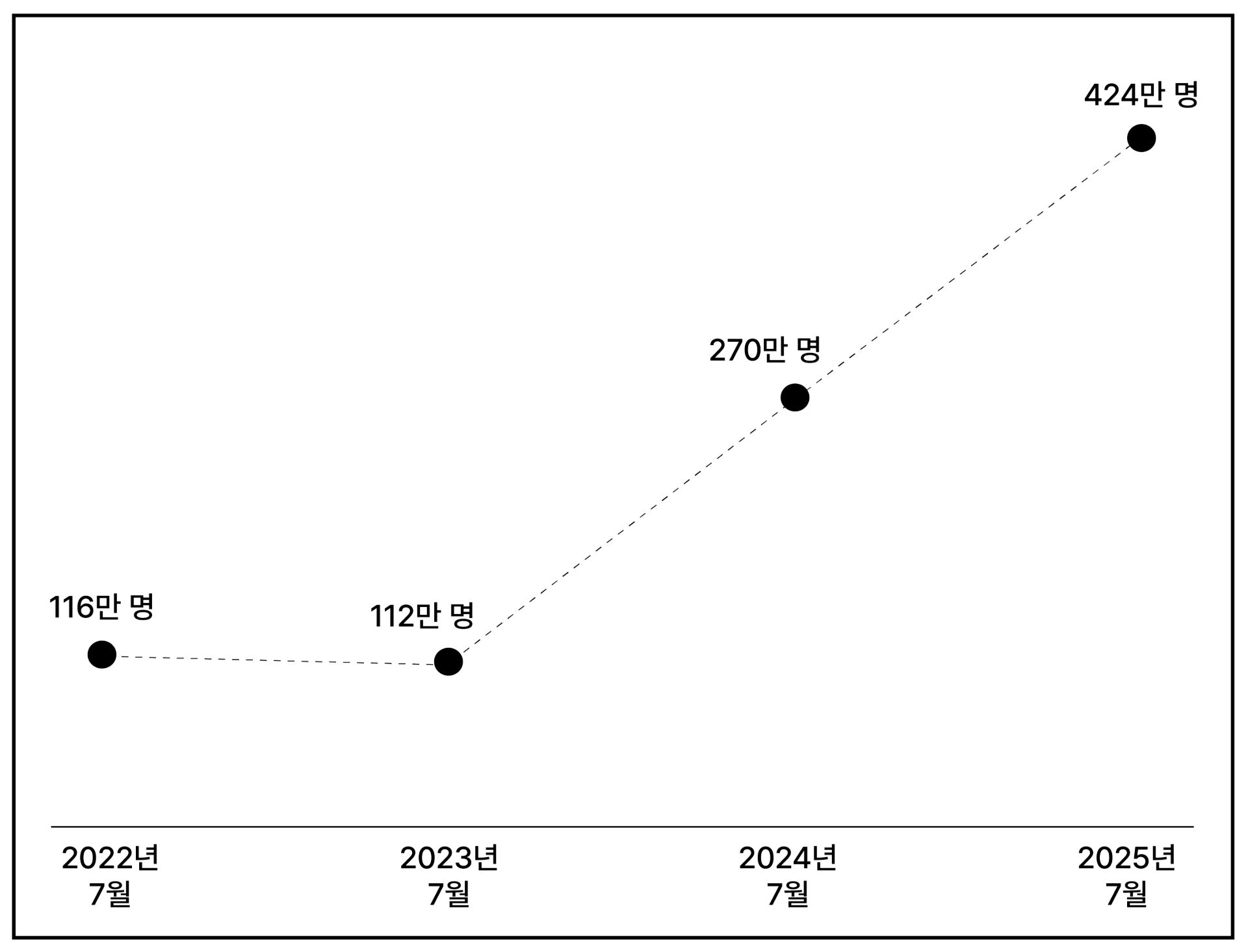

[2022-2025 다이소몰 앱 월간 사용자 추이 ─ 와이즈앱·리테일]

앱 사용자 수 자체도 가파르게 늘고 있다. 2022년 7월 116만 명에 불과했던 월간 활성 이용자 수는 2025년 7월 424만 명으로 3년 새 265% 증가했다. 소액을 자주 결제하는 오프라인 다이소의 소비 패턴이 온라인에서도 그대로 이어지고 있다.

매출 규모나 브랜드의 상징성 면에서 올리브영의 위상은 여전히 견고하다. 트렌드를 선도하며 새로운 라이프스타일을 제안하는 올리브영의 힘은 다이소가 쉽게 대체할 수 없는 영역일 테다. 다만 지갑이 얇아질수록 소비자의 발길은 더 자주, 더 익숙한 곳을 향한다. 불황기에 한번 낮아진 소비자의 가격 기준은 경기가 회복된 뒤에도 쉽게 되돌아가지 않는 법. 다이소는 과연 이 흐름을 타고 올리브영의 아성을 넘어설 수 있을까.